Dank der historischen Niedrigzinsphase der letzten Jahre konnten sich Immobilienkäufer, Bauherren und „Anschlussfinanzierer“ günstige Konditionen für die Baufinanzierung sichern. Mit der Ankündigung der EZB (Europäische Zentralbank), den Leitzins im Juli 2022 um 25 Basispunkte auf 0,25 % anzuheben und der vorlaufenden Inflation, hat sich dies nun schlagartig geändert.

Bereits jetzt sind die Baufinanzierungszinsen schon stark gestiegen. Eine weitere marktbedingte Anpassung der Bauzinsen an den steigenden Leitzins erfolgt vielleicht zeitverzögert und könnte sich daher aller Voraussicht nach bereits in naher Zukunft auswirken. Aktuell stellen sich somit vielen Menschen die Frage: Ist ein Bausparvertrag aktuell noch sinnvoll?

Inwieweit Sie sich vor dem weiteren Zinsanstieg schützen können und welche Rolle dabei ein Bausparvertrag spielt, lesen Sie in diesem Artikel. TGI Finanzpartner klärt auf!

Inhaltsverzeichnis

- Was ist ein Bausparvertrag?

- Wie funktioniert Bausparen?

- Wie führt der Bausparvertrag zu einer Minimierung des Zinsänderungsrisikos?

- Auf was ist bei einem Bausparvertrag alles zu achten?

Was ist ein Bausparvertrag?

Bei einem Bausparvertrag handelt es sich um einen besonderen Sparvertrag, der zwischen einem Bausparer und einer Bausparkasse abgeschlossen wird. Dabei schließt der Kunde einen Bausparvertrag über eine bestimmte Bausparsumme ab und zahlt regelmäßiges Guthaben auf ein Bausparkonto ein. Der Bausparer spart über einen vereinbarten Zeitraum Geld an und baut über das somit entstandene Bausparguthaben Eigenkapital auf. Gleichzeitig erhält er für die künftige Bau- oder auch Anschlussfinanzierungfinanzierung eine Option auf ein Bauspardarlehen, sobald ein Mindestsparguthaben erzielt wurde. Der Bausparvertrag stellt somit eine Kombination aus Spar- und Darlehensprodukt dar.

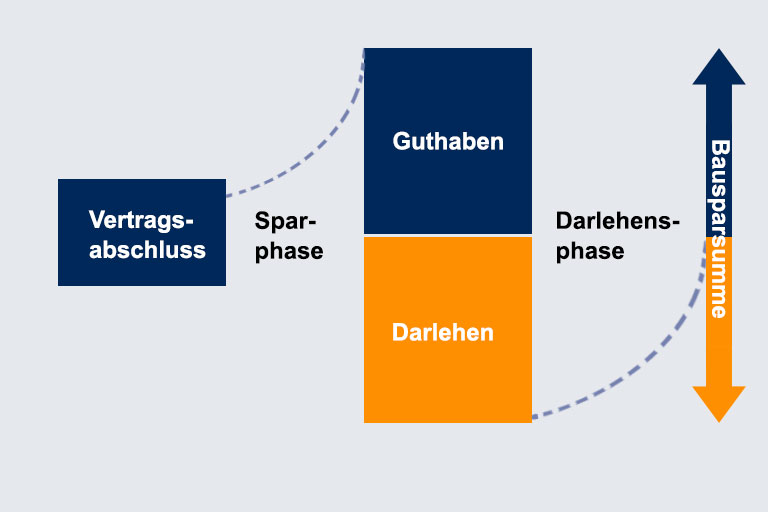

Wie funktioniert Bausparen?

Bausparen lässt sich in drei Phasen unterteilen: die Ansparphase, die Zuteilungsphase und die Darlehensphase.

Ansparphase: Der Bausparer zahlt monatlich, quartalsweise oder jährlich einen Teil der Bausparsumme in Form eines monatlich vereinbarten Sparbetrages auf das Bausparkonto ein. Im Gegenzug erhält er einen Guthabenzins auf das Bausparguthaben. Die Höhe der Sparrate kann je nach Bedarf angepasst werden. Zusätzliche Sonderzahlungen können getätigt oder Zahlungen vorübergehend ausgesetzt werden. Das hauptsächliche Ziel der Ansparphase besteht darin, Eigenkapital für eine zukünftige Baufinanzierung aufzubauen.

Zuteilungsphase: Für die gewünschte Auszahlung ist es erforderlich, dass die Bausparkasse zunächst eine Freigabe der Auszahlung erteilt. Die Auszahlung des Bauspardarlehens ergibt sich aus der Differenz zwischen dem angesparten Guthaben (inkl. Förderungen) und der Bausparsumme. Nach Ablauf der Mindestspardauer, dem Erreichen des Mindestsparguthabens und der Bewertungszahl, wird der Vertrag zuteilungsreif.

Darlehensphase: Es kann nun über die Bausparsumme verfügt werden. In der Darlehensphase zahlt der Bausparer sein Bauspardarlehen zurück.

Wie führt der Bausparvertrag zu einer Minimierung des Zinsänderungsrisikos?

Nach vielen Jahren der Niedrigzinsphase könnten die Bauzinsen nach der Ankündigung der Leitzinserhöhung durch die EZB noch stärker als bisher ansteigen. Die Zinsen für Immobilienkredite entwickeln sich historisch gesehen, parallel zum Zinsgeschehen. Ein Bausparvertrag ist daher ein sinnvolles Instrument, um sich heute die niedrigen Zinsen für die Zukunft langfristig zu sichern. Dies betrifft nicht nur Vorhaben für die heutige Immobilienfinanzierung, sondern auch, wenn Ihre Zinsfestschreibung in einigen Jahren auslaufen sollte.

Bei einem Abschluss eines Bausparvertrages wird nicht nur die Bausparsumme im Vorhinein festgelegt, sondern auch die zugrunde gelegten Zinskonditionen. Die Bausparkasse garantiert Ihnen den Darlehenszins für die Zukunft z.B. für ein geplantes Kaufvorhaben einer Immobilie. Sollte der Marktzins steigen, dann betrifft Sie das nicht direkt, denn Ihre Zinskonditionen sind über die gesamte Laufzeit des Darlehens fest vereinbart. Dies ist auch für all diejenigen interessant, bei denen die Zinsbindung eines laufenden Kredites zu einem festgelegten Zeitpunkt endet. Sollte der Marktzins steigen, dann können Sie sich vor höheren Zinsen für die Restschuld schützen.

Auf was ist bei einem Bausparvertrag alles zu achten?

Es gibt eine Vielzahl von Parametern, die es bei einer angestrebten Zinsabsicherung durch einen Bausparvertrag zu beachten gilt.

- Unzählige Tarife, die sich bei falscher Wahl, nachteilig auswirken könnten

- Teure Zwischenfinanzierung, da ein Vertrag, der das Mindestsparguthaben nicht erreicht, nicht zugeteilt wird

- Realistische Bestimmung der Bausparsumme mit exaktem Anspar- und Tilgungsplan

- Gern wird mit Sonderzahlungen gerechnet – die müssen realistisch sein

- Nicht nur auf den Bauspardarlehenszins achten – die günstigsten Zinsen haben später die höchste Rate

- Auf die Kündigungsmöglichkeiten der Bausparkasse achten bei Mindereinzahlung

Um die oben genannten Fallstricke zu vermeiden, empfehlen wir Ihnen eine individuelle Beratung! Wir stehen Ihnen in unseren Büros, in Kiel und Hamburg, gern für ein persönliches Gespräch zur Verfügung! Oder vereinbaren Sie einen Termin für unsere „virtuelle Präsenzfiliale“